家計を見直すとき、民間保険料は大きな固定費のひとつです。でも、「保険は大切だから」と思い込んで、必要以上に加入していませんか?多くの人は、「もしも」のために民間保険に加入しています。

確かに、安心は大切です。でも、その安心のために高額な保険料を払い続けるのは、本当に賢い選択でしょうか?かくいう私も、これまで年間ウン10万円以上の保険料を払い続けてきた失敗の過去があります。

でも、いま一度考えてみてください。日本には世界トップクラスの公的保険制度があるんです。日本に住む私たちは、既に公的保険に加入済みです。会社員の方なら健康保険料と厚生年金保険料を、それなりの金額を毎月給与天引きされていますよね。

この記事では、公的保険の内容を再確認し、それでもカバーしきれない部分に対する本当に必要な民間保険の考え方についてお伝えします。

公的保険は、世界トップクラス保険

日本の公的保険制度は、世界でもトップクラスの充実度を誇ります。国民皆保険制度により、誰もが安心して医療サービスを受けられる環境が整っています。高額な治療費も、自己負担の上限が設定されているため、経済的な不安を軽減できます。

さらに、年金制度も充実しており、老後の生活を支える基盤となっています。この世界最高水準の公的保険制度を理解することで、民間保険に入らずとも私たちの生活にどのような安心が得られるのか、詳しく見ていきましょう。

公的保険について再確認

公的保険について、おさらいしてみましょう。主な公的保険には以下のようなものがあります。

- 健康保険:病気やケガの医療費をカバー

- 介護保険:介護サービスの利用をサポート

- 年金保険:老後の生活を経済的に支援

特に健康保険は、私たちの生活に直結する重要な制度です。例えば、入院や手術が必要になった場合、健康保険があれば自己負担は医療費の30%で済みます。さらに、高額療養費制度により、月ごとの自己負担額に上限が設けられています。

また、公的年金は老後の生活を支える基礎となります。国民年金(基礎年金)に加えて、会社員の方は厚生年金も受け取ることができます。

これらの公的保険制度は、私たちの生活に大きな安心をもたらしています。民間保険を検討する前に、まずはこの充実した公的保険の内容をしっかり理解しておくことが大切です。

健保組合の「付加給付」制度を知っている?

健康保険組合に加入している方は、「付加給付」という制度を知っていますか?これは、高額療養費制度に加えて、健保組合が独自に行う給付のことです。

多くの健保組合では、1か月の医療費の自己負担額が2万円から2万5千円を超えた場合、その超過分を払い戻してくれる付加給付制度が存在します。例えば、ある月の医療費が3万円だった場合、2万5千円を超える5千円が戻ってくる仕組みです。

ただし、付加給付の内容は健保組合によって異なります。また、中小企業の従業員が加入する協会けんぽや、自営業者が加入する国民健康保険には、この制度がありません。

自分の健保組合にどんな付加給付があるかご存じない方は、まず確認してみましょう。「一部負担金払戻金」「療養費付加金」など、呼び名が違う場合もあります。ネットで、ご自身が加入している健保組合名+付加給付、で検索してみることをおすすめします。

この付加給付制度について、民間保険の必要性を検討する際に重要な判断材料となります。制度を知らずに過剰な保険に加入するよりも、適切な保障を選択できる可能性が高まります。

民間保険が必要なケースは多くない

公的保険制度が充実している日本では、民間保険が必要なケースはそれほど多くありません。多くの人が「もしも」を考えて加入しがちですが、実際には過剰な保障になっていることも。

公的保険でカバーされる範囲を正しく理解し、本当に必要な保障だけを選ぶことが大切です。その場合は民間保険を検討する前に、貯金で備えることも組み合わせて考えてください。例えば、入院時の差額ベッド代には、民間保険ではなく貯金で備えるという選択肢もあります。

必ずしも民間保険だけが答えではありません。貯金という方法も上手に活用しましょう。

「掛け捨て」が原則!貯蓄型保険は不要

民間保険選びで悩むポイントが、「掛け捨て」か「貯蓄型」か。結論から言うと、多くの場合は掛け捨てで十分です。

貯蓄型保険は、保障と貯蓄を一緒にしたものですが、実は多くのデメリットがあります。

- 保険料が高い:保障と貯蓄の両方を含むので、掛け捨てより高くなります。

- 運用利回りが低い:他の投資方法と比べると、あまり効率的ではありません。

- 解約時の返金が少ない:途中でやめると、払った保険料より少ない金額しか戻ってきません。

- 資金がロックされる:長期間、自由に使えないお金ができてしまいます。

- インフレリスクがある:物価上昇に対して、保険金額が目減りする可能性があります。

一方、掛け捨て型は保障だけに絞っているので、保険料が安く、必要な保障を効率よく得られます。

大切なのは、保険と貯蓄を分けて考えること。保険は掛け捨てで必要最小限の保障を、貯蓄はNISAで効率的に行う。これが賢い選択といえるでしょう。

貯蓄には「NISA」で備える

保険と貯蓄を分けて考えるなら、貯蓄にはどんな方法がよいでしょうか?その答えは、NISAです。NISAは株や投資信託などで得た利益が非課税になるので、効率よく資産を増やせます。

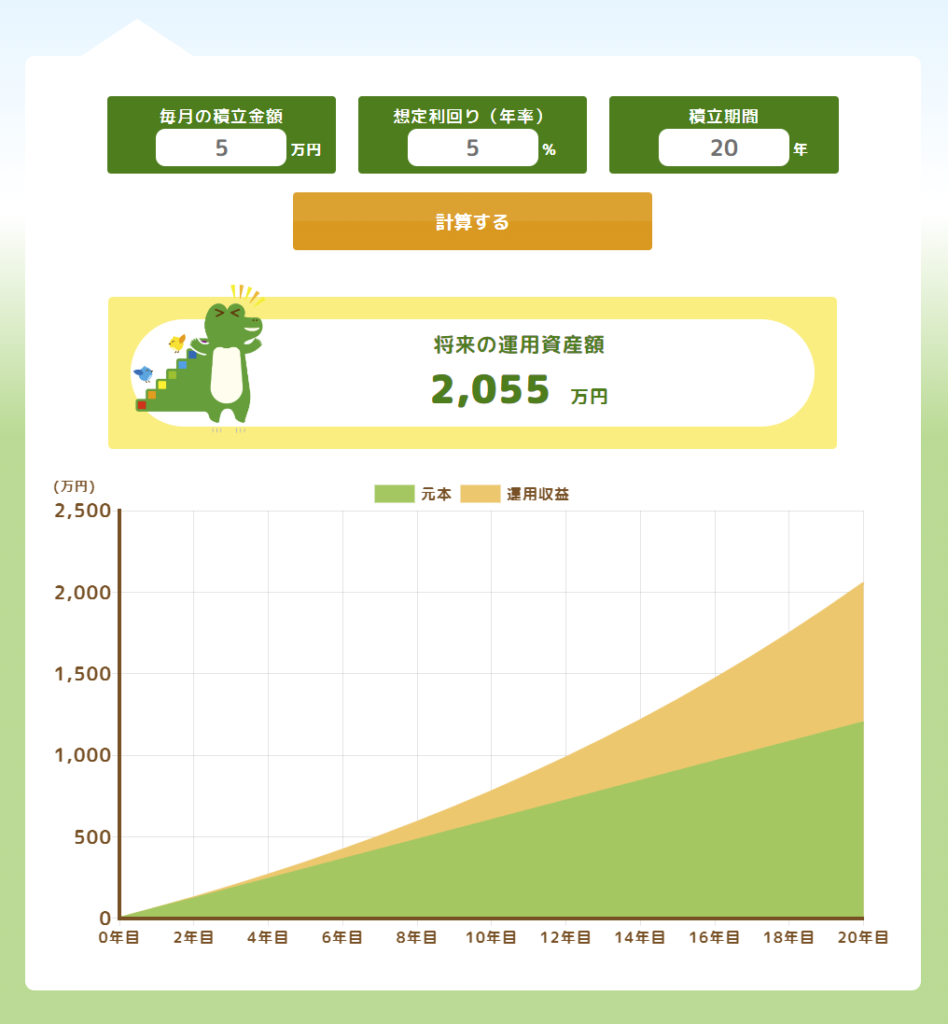

例えば、毎月5万円ずつ優良な投資商品に積み立てると、20年後には約2,000万円になる計算です(年利5%と仮定)。下記画像は、金融庁のつみたてシミュレーターから。

本来運用益には約20%課税されますが、NISAではこれが完全に非課税となります。もちろんNISAには、市場の変動により元本割れする可能性、投資リスクがあります。ですが、長期的な視点で投資を行い、分散投資を心がけることでこのリスクを軽減させられる可能性は高いと私は思っています。

民間保険を見直して、これまで保険料として払っていたお金をNISAでの投資に振り向けることでより効率的に資産運用ができます。将来のために、賢く貯蓄する方法として、民間保険の見直しとNISAでの資産運用をぜひ検討してみてください。

まとめ

日本の公的保険制度は世界トップクラスの保障を提供しており、多くの場合、民間保険は必要最小限で十分です。貯蓄型保険よりも掛け捨て型を選び、貯蓄はNISAで効率的に行うのがおすすめ。

自分の状況を把握し、本当に必要な保障だけを選ぶことで、固定費を大幅に削減しましょう!

- 日本の公的保険制度は世界トップクラスの充実度

- 健保組合の付加給付制度を確認し、活用

- 民間保険が必要なケースはそれほど多くない

- 保険は掛け捨て型を選び、必要最小限の保障に絞る

- 貯蓄型保険は避け、貯蓄はNISAを活用

- 賢い保険選びで固定費を大幅に削減できる

コメント